我看对于加工贸易企业转厂的操作这篇文章留言很多。其实当初写这篇文章的初衷也是为了最大限度的帮助客户,就是因为客户小王不知道该如何才能对自己的企业做转厂操作,所以也就造成了在操作的时间很多资料都提供不完善所以上次我们专门讲述了下加工贸易企业操作转厂的步骤。

这次说的内容一样是留言说了很多次的内容。但是还是有人不断的留言问我,那么今天我就在这里一次性给大家说清。就是保税区转厂退税的前提条件。其实想做转厂退税的话首先要满足以下两个条件才能做出口退税。就是必须是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。

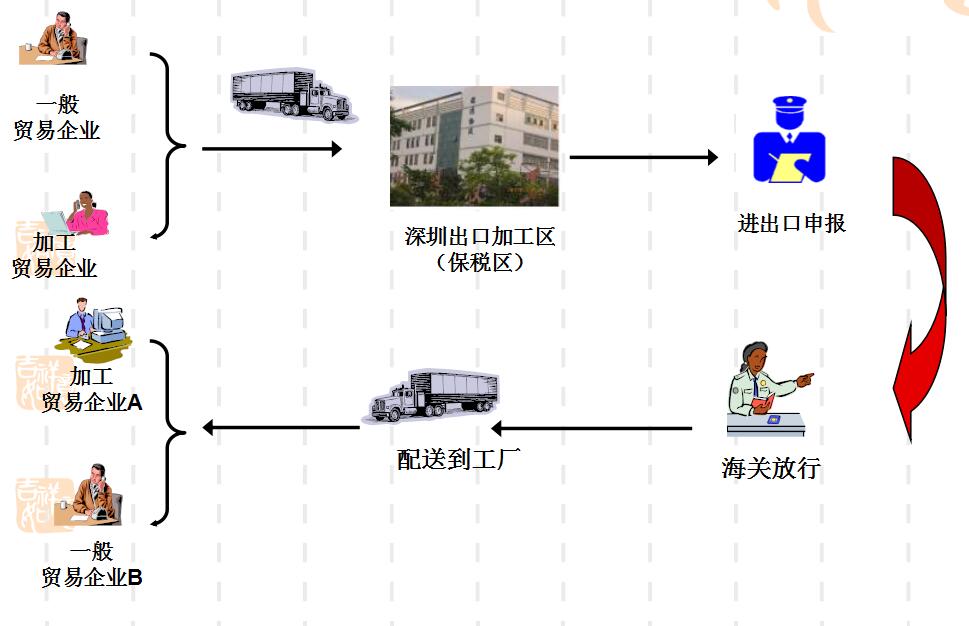

整体来看的话其实转厂指的是,在中国内地由合资企业或者外资加工企业生产加工的出口用产品,转向另一个在内地的合资企业或者外资加工企业进行组装、加工.从商品流通来看,‘转厂’在国内进行,属于国内交易.但是,因为生产加工的产品是出口产品,而且交易双方大多是外资或者合资企业结算都是在境外用外汇进行,所以‘转厂’被视为是加工贸易的一环。我们业内叫的名字比较多的是转厂,但是外界的人叫这种贸易的话一般是叫做保税区一日游比较多。所以其实正是由于很多人对保税区转厂这个行业不了解才显得这个行业比较神秘。但是我们作为专业的保税区报关公司会不断的给大家揭秘关于保税区行业的神秘面纱的。